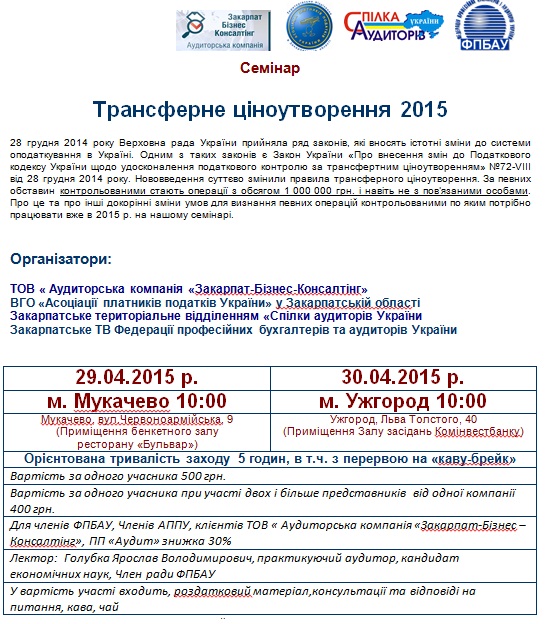

Закарпатським бухгалтерам розкажуть про трансферне ціноутворення

Тематичні семінари відбудуться у Мукачеві (29.04.2015) та Ужгороді (30.04.2015).

Закарпатських бухгалтерів та аудиторів запрошують на тематичні семінари щодо нововведень у сфері трансферного ціноутворення.

Організаторами та партнерами семінарів виступили: ТОВ « Аудиторська компанія «Закарпат-Бізнес-Консалтінг», ВГО «Асоціації платників податків України» у Закарпатській області, Закарпатське територіальне відділенням «Спілки аудиторів України, Закарпатське ТВ Федерації професійних бухгалтерів та аудиторів України.

Інші питання та умови участі можна уточнити за телефоном: (03131) 3-23-53.

На семінарі буде розглянуто ряд важливих питань та пояснення нововведень:

1. Визначення контрольованості операцій.

- Реалізація принципу «Витягнутої руки» в редакції 2015 на відміну від принципів «трансфертного ціноутворення» редакції 2014

- Які саме господарські операції, стали підконтрольними (Поставка? Позики? Кредити? Комісії (доручення)? Дивіденди? Роялті? Зміна розміру капіталу?)

- Які податки стали контрольованими (Прибуток? ПДВ?)

- Контрольовані операції з нерезидентами – необов’язково з пов’язаними.

- Коли внутрішньоукраїнські операції поза контролем.

- Операції з посередниками нерезидентами.

2. Нові критерії пов’язаності

- Загальні критерії пов’язаності

- Як розширено визначення поняття пов’язаності (коли позики/фінансова допомога робить пов’язаність, як від тепер рахується ступінь впливу у ланцюжку пов’язаних осіб).

- Можливість самостійного визначення осіб пов’язаними для цілей трансферного ціноутворення та можливі наслідки для платників податків.

- Як може реалізовуватися право податкової служби визначати осіб пов’язаними у примусовому порядку.

3. Як визначати «Низько-податкові» юрисдикції.

- Держави (території), у яких ставка податку на прибуток підприємств (корпоративний податок) на 5 і більше відсоткових пунктів нижча, ніж в Україні;

- Держави, які не розкривають у публічному доступі інформацію про структуру власності юридичних осіб;

- Держави, з якими Україною не укладені міжнародні договори з положеннями про обмін інформацією.

- Списку немає але буде, з якої дати вважати юрисдикцію «низько податковою»

4. Критерії обсягу господарських операцій.

Критерії – 20 млн. грн. річний дохід ; + 1 млн. грн.. / 3% від річного доходу з 1 контрагентом.

Перерва на каву

5. Методи трансферного ціноутворення

- Алгоритм вибору методу. Послідовність використання

- Розрахунок за кожним з методів по ПКУ

- Що таке ОЕСР?

- Порівняння не з усім діапазоном, а з медіаною. Процедура затверджується КМУ.

- Специфіка методу для обґрунтування ціни біржового товару у експортно-імпортних операціях із «низько- податковими» юрисдикціями.

- Проблематика використання методів, що базуються на показниках рентабельності.

- Що таке діапазони, квартелі і як їх рахувати.

6. Джерела інформації

- Офіційні та неофіційні джерела.

- Загальнодоступна інформація як джерело інформації для цілей трансферного ціноутворення.

- Внутрішні та зовнішні співставні операції.

- Цінові експертизи для цілей трансферного ціноутворення.

7. Документація та звіт з трансферного ціноутворення.

- Інформація про контрольовані в додатку до декларації .

- Коли потрібно готувати та подавати документацію по трансферному ціноутворенню

- Коли потрібно готувати та подавати Звіт по трансферному ціноутворенню .

- Пакет документації для цілей трансферного ціноутворення, як підготувати функціональний аналіз.

- Спірні ситуації по заповненню окремих граф

- Типові помилки при заповненні звіту

8. Перевірки та штрафні санкції

- Порядок проведення та особливості перевірок операції трансферного ціноутворення

- Порядок оскарження

- Моніторинг трансферних операцій контролюючим органом.

- Коригування: самостійні, пропорційні, зворотні. Виправлення помилок

- Процедура узгодження цін у контрольованих операція

- Строк позовної давності щодо контрольованих операцій збільшено до 7 років Штрафи:За неподачу звіту.

- За незадекларовані у звіті операції. За неподачу документації.

9. Звіт по трансферному ціноутворенню за 2014.

- Звітування в 2015 р. за правилами подачі 2014 року.

- Подача інформації про контрольовані операції.

- Документацію готують всі, але подають на запит.

- Пакет документації для цілей ТЦО, як підготувати функціональний аналіз.

- Як підготуватись самим? Коли краще залучити зовнішніх спеціалістів. Економічні моделі при складанні пакету документів по ТЦО.

- Корегування. Приклад. Коли потрібно проводити, а коли застосування є недоцільним.

- Поради з практики щодо подання звітності та документації.

Також на семінарі будуть надані практичні рекомендації по первинному аналізу господарських операцій підприємств на предмет їх відповідності вимогам трансферного ціноутворення. Аналіз схеми руху товарів, послуг, грошових потоків. Система ціноутворення з врахуванням вимог законодавства до контрольованих угод. Ідентифікація співставних неконтрольованих угод. Можливості корегування внаслідок різних умов угод з врахуванням вимог закону. Виведення операції з-під трансферного ціноутворення". Можливі ризики

Приклад розрахунку частки опосередкованого володіння корпоративними правами / акціями. Критерії зіставності комерційних та фінансових умов операцій, як складнощі у пошуку зіставних операцій використати на користь платника податку.